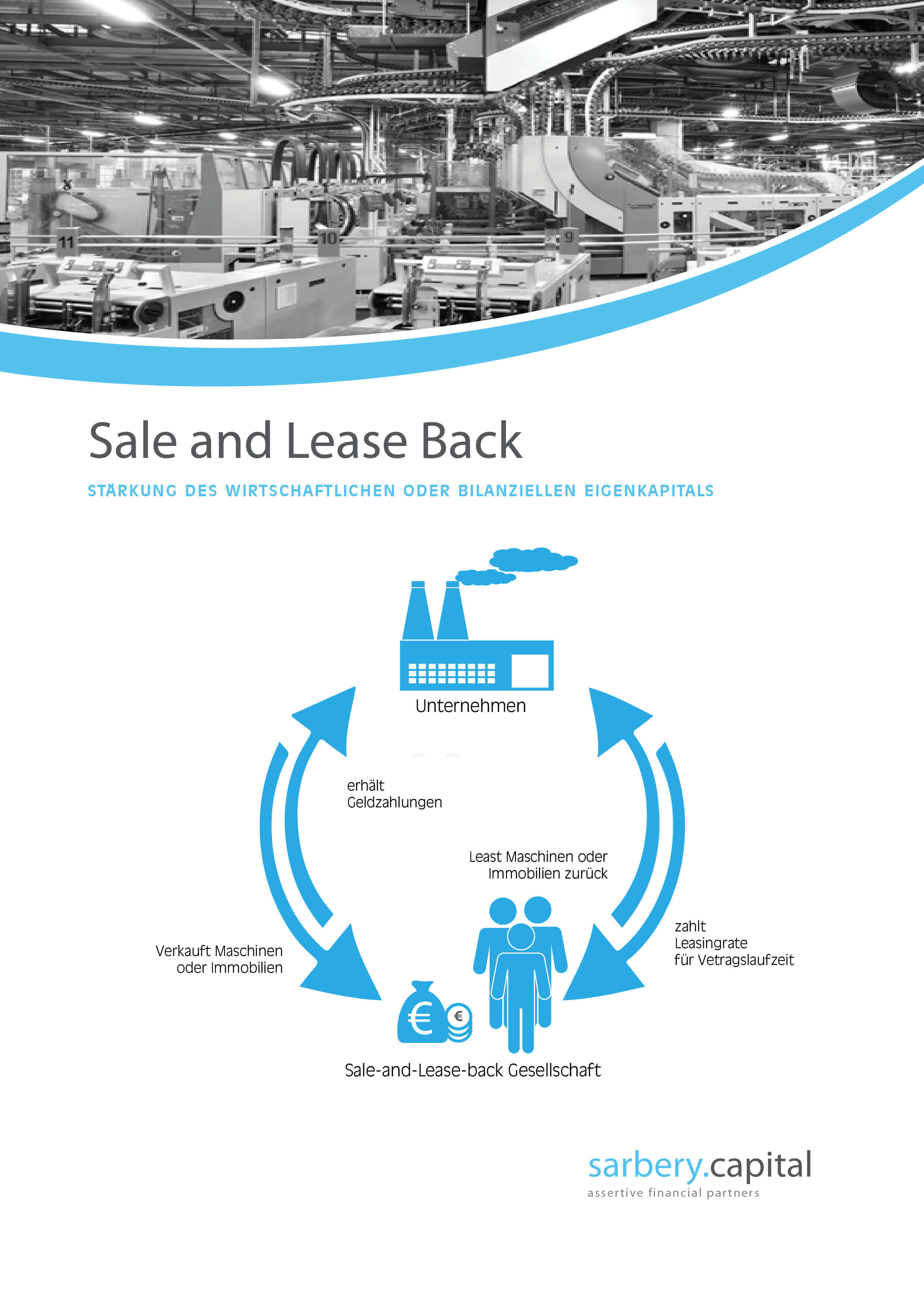

Wenn ein Leasinggeber als Käufer durch ein Sale and Lease Back Einfluss nimmt auf die bilanzielle Gestaltung des Leasingnehmers und Verkäufers, kann das eine steuerpflichtige sonstige Leistung des Leasinggebers auslösen. Das hat der Bundesfinanzhof (BFH) in einem jetzt veröffentlichten Urteil aus April 2016 entschieden (Az. V R 12 /15 v. 06. April 2016).

Sale and Lease Back – Änderung des Umsatzsteueranwendungserlass (UstAE)

Im vorliegenden Fall handelt es sich anders als bei den üblichen Verträgen mit Sale and Lease Back nicht um die Einräumung eines steuerfreien Kredits nach dem Paragraphen 4 Nr. 8 a des Umsatzsteuergesetzes (UStG). Begründet wurde die Entscheidung damit, dass der Leasinggegenstand von dem Käufer aufgrund eines Darlehens des Verkäufers finanziert wurde. Für den Käufer stellt dies eine steuerpflichtige Leistung dar, weil das Geschäft maßgeblichen Einfluss auf die Bilanz des Leasingnehmers hat.

Vor diesem Hintergrund wird der Umsatzsteueranwendungserlass (UstAE) im Abschnitt 3.5 im Absatz 7 geändert.

Nach Satz fünf wird ein neuer Satz eingefügt. Er beschreibt im Wesentlichen die Folgen eines Sale and Lease Back Geschäfts, das darauf ausgerichtet ist, dem Verkäufer einen Vorteil in seiner Bilanz einzuräumen. Sofern der Verkäufer den Kauf durch ein Darlehen mitfinanziert, ist das Geschäft keine Lieferung mit einer darauf folgenden Rücküberlassung. Auch eine Kreditgewährung ist dann nicht gegeben. Vielmehr handelt es sich bei solchen Verträgen um eine steuerpflichtige sonstige Leistung, die im Paragraphen 3 Abs. 9 Satz 1 des Umsatzsteuergesetzes geregelt ist.

Das Urteil hat Auswirkungen auf alle Fälle, die mit ähnlicher Fragestellung derzeit anhängig sind. Insbesondere ist es von Bedeutung für Leasinggeber und Leasingnehmer, die gleichlautende Verträge abgeschlossen haben und die bisher noch nicht die Notwendigkeit einer Befassung der Steuerbehörden für nötig erachtet haben. Unternehmen, die ähnlich gelagerte Vertragsverhältnisse eingegangen sind, sollten sich an dem Gerichtsurteil ausrichten und für die Einhaltung der steuerlichen Vorgaben sorgen.

Weitere Informationen zu einer Sale and Lease Back Finanzierung finden Sie hier.

Comments are closed.